新财务报表解读

来源:中华会计网校  人浏览 时间:2018-01-18 10:21:37

人浏览 时间:2018-01-18 10:21:37

会计择校蓝皮书之34所自主划线院校

会计择校蓝皮书之华东地区

会计择校蓝皮书之华北地区

会计择校蓝皮书之东北地区

会计择校蓝皮书之“五财一贸”

会计择校蓝皮书之华南地区

会计择校蓝皮书之西北地区

会计择校蓝皮书之北京院校

2026管理类联考备考大礼包限时领取中...

即日起,点击预约可免费领取限量备考资料大礼包!

根据财会〔2017〕30号《财政部关于修订印发一般企业财务报表格式的通知》,自2017年度和以后会计期间,需要启用新的企业财务报表。非金融企业需要按照《一般企业财务报表格式》编制财务报表,而金融企业可以根据金融企业经营活动的性质和要求,比照一般企业财务报表格式进行相应调整。

新财务报表解读

一、新财务报表相比现有财务报表格式的变动

1.在资产负债表中,新增“持有待售资产”以及“持有待售负债”项目;

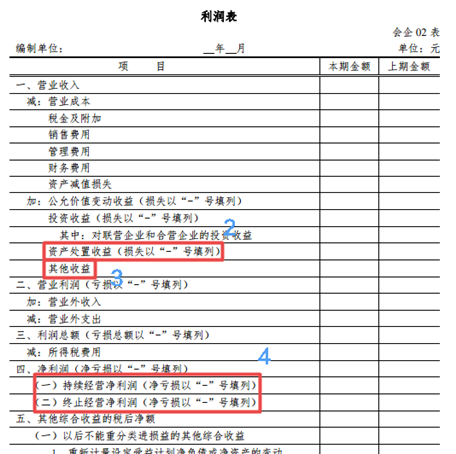

2.利润表中,在“营业利润”之上新增“资产处置收益”项目;

3.利润表中,在“营业利润”之上新增“其他收益”项目;

4.利润表中,在“净利润”之下新增“持续经营净利润”和“终止经营净利润”项目。

所以这次财务报表修改,变动的只有“资产负债表”和“利润表”,其理论依据是2017年新修订的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》(财会[2017]13号)和《企业会计准则第16号——政府补助》(财会[2017]15号)。变动如图:

新财务报表解读

一、新财务报表相比现有财务报表格式的变动

1.在资产负债表中,新增“持有待售资产”以及“持有待售负债”项目;

2.利润表中,在“营业利润”之上新增“资产处置收益”项目;

3.利润表中,在“营业利润”之上新增“其他收益”项目;

4.利润表中,在“净利润”之下新增“持续经营净利润”和“终止经营净利润”项目。

所以这次财务报表修改,变动的只有“资产负债表”和“利润表”,其理论依据是2017年新修订的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》(财会[2017]13号)和《企业会计准则第16号——政府补助》(财会[2017]15号)。变动如图:

二、报表修订项目说明

1.新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值。该项目应根据在负债类科目新设置的“持有待售负债”科目的期末余额填列。

2.新增“资产处置收益”行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。

3.新增“其他收益”行项目,反映计入其他收益的政府补助等。该项目应根据在损益类科目新设置的“其他收益”科目的发生额分析填列。

4.新增“(一)持续经营净利润”和“(二)终止经营净利润”行项目,分别反映净利润中与持续经营相关的净利润和与终止经营相关的净利润;如为净亏损,以“-”号填列。该两个项目应按照《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》的相关规定分别列报。

三、由新增报表项目导致原有报表项目的涵盖内容发生变化

1.“营业外收入”行项目,反映企业发生的营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。该项目应根据“营业外收入”科目的发生额分析填列。

2.“营业外支出”行项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。该项目应根据“营业外支出”科目的发生额分析填列。

新财务报表解读

这次的报表修订是顺应《会计准则》的变动,而且其变动的内容也有新修订的《会计准则》决定,所以想要理解财务报表的修订,需要先弄懂新修订的几个《会计准则》。

1.新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值。该项目应根据在负债类科目新设置的“持有待售负债”科目的期末余额填列。

2.新增“资产处置收益”行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。

3.新增“其他收益”行项目,反映计入其他收益的政府补助等。该项目应根据在损益类科目新设置的“其他收益”科目的发生额分析填列。

4.新增“(一)持续经营净利润”和“(二)终止经营净利润”行项目,分别反映净利润中与持续经营相关的净利润和与终止经营相关的净利润;如为净亏损,以“-”号填列。该两个项目应按照《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》的相关规定分别列报。

三、由新增报表项目导致原有报表项目的涵盖内容发生变化

1.“营业外收入”行项目,反映企业发生的营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。该项目应根据“营业外收入”科目的发生额分析填列。

2.“营业外支出”行项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。该项目应根据“营业外支出”科目的发生额分析填列。

新财务报表解读

这次的报表修订是顺应《会计准则》的变动,而且其变动的内容也有新修订的《会计准则》决定,所以想要理解财务报表的修订,需要先弄懂新修订的几个《会计准则》。

MPAcc择校评估

说明:您只需填写姓名和电话即可免费预约!我们的工作人员会在最短时间内给予您回复。小编推荐

在线题库

院校招生简章

- 12025MPAcc专业目录:青岛农业大学2025年MPAcc硕士研究生招生专业目录

- 22025MPAcc专业目录:山东农业大学2025年MPAcc硕士研究生招生专业目录

- 32025MPAcc招生简章:山东工商学院2025年硕士研究生招生章程

- 42025MPAcc招生简章:青岛大学2025年硕士研究生招生章程

- 52025MPAcc招生简章:山东财经大学2025年硕士研究生招生章程

- 62025MPAcc招生简章:临沂大学商学院2025级硕士研究生招生简章

- 72025MPAcc招生简章:聊城大学2025年会计硕士(MPAcc)招生简章

- 82025MPAcc招生简章:山东师范大学2025年硕士研究生招生章程